“样板”的陷阱

企业每天都面临着选择,正是过往的选择让企业成为现今的模样,也是当下的选择决定企业未来的成败。这里说的选择,有些是模仿照搬的,看别人做成了赚钱了,便跟着这么做了。这样的选择方式,有其合理性,因先锋的成功除个人努力外可能正符合时代和环境要求,而跟着做便是顺时而为,但也有被带到阴沟的风险。这是我们最熟悉的模式,看谁成功后,一哄而上,最后大家无利可图。

当模仿照搬的不是眼皮底下的生财之道,而是跨洋过海的成熟模式时,模式的普适性会被情绪性扩大,而模式的存在土壤和先决条件可能被乐观的忽略,这将导致馅饼未吃到人却掉到陷阱里了。比如。在国内,连锁模式因在成熟汽车后市场均获得成功(在美国是大胜是百花齐放,在日本是小成是花开几朵),被普遍看好,在此氛围下,各种国外连锁品牌被引入中国,但到目前鲜有成功者。这根本的原因是,看到了未来,却错判了现实。连锁是市场充分竞争时期形成的产物,在市场起步阶段导入连锁模式,用最规范高成本的经营模式对抗低成本经营个体,犹如法拉利在乡道与摩托对垒必败无疑。

我们翻看这十几年的新闻发现,那些号称三五年要成就连锁品牌的,无一例外的都失败了,无论是国外成熟模式企业,还是国内任何背景的先知们。未来的模样因有参照可能大体可见,但这不等于可以从今天直接跨过去,国外所经历的成长,我们必须耐着性子走一遭。

“样板”的异同

样板有很强的欺骗性,之前被其所骗的多是聪明人,但我们也不能因为之前的试错,而否定样板的借鉴价值,因为无论是哪个市场,它都将遵循一个普遍规律,最有效率满足消费者需求的方式将会胜出。

在普遍规律作用下,那些拥有关键市场共性的先验市场将具有更大的借鉴价值。那就是美国市场。美国市场的格局与国内市场较为一致。

幅员辽阔、车型众多、市场容量巨大,这三点的一致性决定了中国市场会更趋同于美国市场。因为在一个面积巨大、车型居多、市场容量巨大的市场里,4S店模式是难以在消费者价值上做到高效低价的。

连锁经营作为一种先进的商业组织形式。它的先进性是从竞争中体现出来的。但当市场环境和土壤处于不规范和不完全竞争状态时,连锁表现出的可能更多的是它的娇弱——先进的同时便是娇弱的,这不矛盾,从哲学来看,越是原始的越处于稳定的状态,因此,我们除了要看到中美汽车后市场的相同格局,更要看到两者土壤和环境的不同。

美国卖车模式

美国大多数特许经销商只做新车和二手车的销售,不负责售后服务,少数具有一定规模的才会建有售后服务体系。

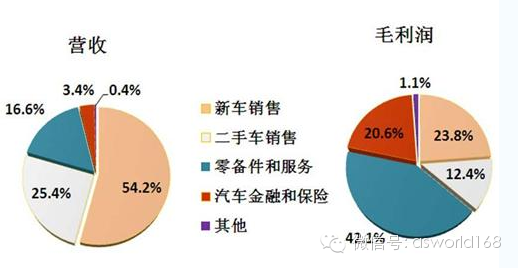

从美国上市汽车经销商报表来看,配件与汽车服务是他们盈利构成中的重要一部分。以美国最大的汽车经销商AutoNation公司为例。Automotive公司2011年的营业收入中,新车销售占56%,二手车占27%,零备件和服务占14%,汽车金融和保险占3%。而毛利润中,只有22%来自新车销售,44%来自零备件和服务,21%来自汽车金融和保险,13%来自二手车业务。

美国最大的汽车经销商AutoNation2011年营收及毛利润占比

美国最大的汽车经销商AutoNation2011年营收及毛利润占比

以上信息可以看出,在美国同时存在4S店及销售与售后分离的业态,国内汽车经销商与此不同的是,国内4S店不做二手车销售且业态较为单一。如今,单一的4S店模式,被业内外人士所诟病,随着汽车专卖制度的废止,反垄断的不断深化,《汽车品牌管理实施办法》新版即将推出,4S店模式将发生变化。

美国多数汽车经销商可以通过销售新车和二手车实现盈利。新车方面,他们可以通过多卖原厂改装车实现利润率的提升;二手车业务方面,美国从80年代中期开始,美国二手车销售量的增速开始超过新车销量的增速。据统计,无论是平均售价增长率,还是销售平均利润率,相对于新车,二手车都具有相当大的优势。

GST为丰田汽车在美国最大的经销商,在GST,所售新车不是直接从厂家放到展厅销售的,而是会先被送往GST加工厂进行原厂改装。图为GST加工工厂贴膜车间部分,除了贴膜外,GST加工厂还有内饰改装、轮毂等改装车间。

在美国汽车市场,售后业务中,独立汽车服务机构大概占到八成。了解美国汽车市场后,可能可以让汽车后市场从业者获得一份从容,在面对4S店体系时,在车厂4S体系入资意欲打造汽车服务品牌时,在国家相关政策相继落地时,不用喜极而泣也不用悲从心来,在整个汽车产业链会因各自不同的出身和优势各归其位如此而已。

以配件商主导的快修体系为主体

在美国汽车后市场,我们耳熟能详的连锁品牌中,多是以配件、轮胎、机油为主导的零售和服务体系。如Napa、Autozone、Pepboys、O’reilly、acdelco、JiffyLube等等众多品牌。

以我们最为耳熟的Napa为例。Napa最早是以经营汽车配件起家,后来进入汽修业,目前Napa在美国大致有65个汽车配件配送中心、6000家连锁配件店及10000余家维修养护加盟店。Napa的维修连锁网络是多层次的,包括事故车维修中心和快修养护店,快修养护店亦没有标准的模式,有的仅提供较为单一的服务,如专门维修制动系统、冷却系统、转向/悬挂系统,甚至专管换油换滤清器。店面加盟Napa,不仅解决配件正品低价供应问题,同时将得到专业的培训和认证。

从Napa的现状来看,未来汽车后市场连锁的发展,单店必然要消失是不存在的,但单店确实可能难以像往常一样独立存在,因此对于单店来说,真正的价值仍在获得周边用户的信任,只要拥有顾客便有存在的价值。另外,Napa也非常清楚的显示汽车后市场B2B2C的特性,就是一个连锁品牌它在与终端车主做生意的同时与同行亦有生意关系。

国内新焦点从2010年陆续收购国内后市场批发企业和区域知名一站式服务机构,新焦点原意是走美国Autozone的发展道路,Autozone在美国同时拥有批发及零售业务,但不同的是Autozone销售的产品更多的偏向配件,而新焦点收购的业务更偏向装潢美容。

目前国内力图解决配件的连锁机构正在逐渐长成,同时,快修快保业务正得到各方的空前重视,竞争将进一步加大。近两年,汽车美装店上快修快保业务的门店正逐渐增多,大型维修厂上快修快保业务的也不少,另外,以高端车专修为主的华胜今年推出“1号精保项目”,以微修为核心的小拇指正试验扩展快修快保项目,这些现象都说明“美国模式”正在逐渐显现威力。

专业化分工为特性的连锁亦得到发展

在美国市场,总体表现是专业化分工。在汽车后市场,出现了专营玻璃、轮胎、贴膜、喷漆、润滑油、美容品、音响、空调等业态为主体的店面。如在PepBoys的周围一般都会聚集一些专业店,每间100-200㎡,有修换轮胎的,改装底盘的,贴太阳膜的等。每家店都发挥各自优势,同时与其他的商家相结合,成行成市,一起满足消费者的要求。

Prontowash是美国最大的洗车连锁品牌,它提供店面及上门洗车,目前已在多国开展业务。

美国最大的洗车连锁品牌Prontowash

美国最大的洗车连锁品牌Prontowash

从国内来看,之前因单一业务难以吃饱,店面无论大小,经营范围普遍较为宽泛,不少大店也是为多上项目被迫撑大的,而如今随着竞争的加剧,专业化的要求已迫在眉睫,不少店面为凸显专业性,开始在做减法。可以说,全是市场容量不足时的必然状态,专是市场细分后的必然结果。

【小结】

因在同一逻辑背景——最有效率满足消费者需求的方式将会胜出,及市场大环境的一致性——幅员辽阔、车型众多、市场容量巨大,决定了美国市场的样板意义,同时,因政策法规、市场配套、人工费用、租金成本、互联网成熟度等明显的不同,也决定了我们必然走中国特色之路。

(文章来源: 汽车服务世界)